מזה מספר שנים הרחק מעבר לים ובמזרחה של אסיה יכולים משתמשים לשלם באמצעות הטלפון שלהם בשלל בתי עסק. הם עושים זאת באמצעות שירותים כמו Google Pay או Apple Pay. לאחרונה החלו גם חברות האשראי בישראל לאפשר ללקוחות שלהן להצטרף לחגיגה התשלומים במגע באמצעות אפליקציה, ואחד האחרונים להיכנס לשוק הזה הוא בנק הפועלים עם אפליקציית ביט (bit). הבנק אף מציע להנפיק באמצעותו את bitcard, כרטיס אשראי פיזי מסורתי. בדקנו איך כל זה עובד, כיצד משתווה אפליקציית bit למתחרות והאם זה אומר שאפשר כבר להשאיר את הארנק בבית.

ללכת בלי להרגיש עם – ארנק

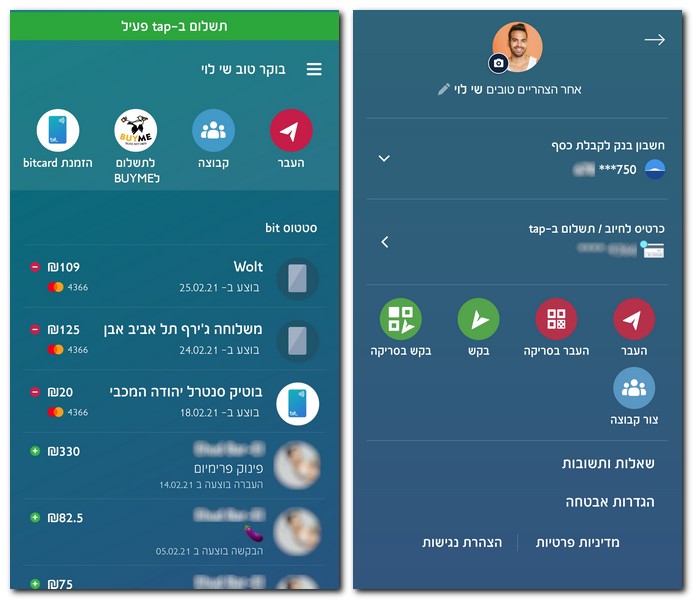

אלו שהפעילו את האפליקציה לאחרונה בוודאי הבחינו בהודעה הקוראת ‘להצטרף לתשלום ב-tap’, אפשרות חדשה הפועלת כרגע רק עם כרטיסי אשראי מסוג מאסטרקארד של בנק הפועלים וכרטיסים חוץ בנקאיים של ישראכרט. משתמשים שאין ברשותם כרטיס נתמך יכולים להזמין כרטיס אשראי bitcard (עליו נרחיב בהמשך). אנו בחרנו באפשרות הראשונה ומכוון שכבר היה מוגדר באפליקציה כרטיס שעמד בקריטריונים נדרשנו לאחר לחיצה על הצטרפות לשירות, לתת הרשאה לאפליקציה ולהוסיף את ביט כאמצעי תשלום בהגדרות ה-NFC, ואז השירות היה מוכן לפעולה.

בין הסגרים ירדנו לבית הקפה השכונתי כדי לבחון את השירות מקרוב וזה עבד כמובטח: בשלב התשלום במקום להוציא את כרטיס האשראי הצמדנו את הטלפון למסופון – דבר שגרר מבט מלא פליאה מהבריסטה השכונתי – ובאופן כמעט מיידי הופיעו פרטי העסקה על המסך. יש לציין כי מטעמי אבטחה לא ניתן לשלם כשהמכשיר נעול ויש לפתוח את הנעילה מבעוד מועד או ברגע התשלום.

העסקאות שבוצעו בקרבה מוצגות באופן מרוכז עם שאר הפעולות באפליקציית ביט, זאת לצד העברה וקבלת התשלומים, כאשר במקום תמונת איש הקשר מוצג סמל קטן של כרטיס אשראי. כמו שאר הפעולות ניתן ללחוץ על העסקה כדי להציג פרטים נוספים אודותיה לרבות: שם בית העסק, מועד העסקה, סכום ועוד.

באפליקציה ניתן גם לבצע פעולות נוספות כמו צפייה בקוד הסודי של הכרטיס, צפייה בהטבות, כיבוי קישוריות ה-NFC ו/או אפשרות התשלומים במגע והכל תחת התפריט הצדדי באפליקציה. פעולות נוספות שניתן לבצע כוללות צפייה בקוד הסודי של הכרטיס, צפייה בהטבות, כיבוי קישוריות ה-NFC ו/או אפשרות התשלומים במגע והכל תחת התפריט הצדדי באפליקציה.

אשראי ‘על הדרך’

ברוב בתי העסק השירות פעל ללא בעיות, כשאנו נתקלנו בקשיים רק בקופות של שופרסל. ככל הנראה הבעיה נעוצה במסופון של בית העסק ולא באפליקציה שכן גם אפשרות תשלום סלולרי מתחרה לא עבדה שם. עבור רגעים שכאלה או בתשלום בבתי עסק שאין ברשותם מסוף סליקה תומך NFC, עדיין נדרש באמצעי תשלום כגיבוי.

מי שאין ברשותו גם כרטיס אשראי התומך בשירות, בנק הפועלים מציעים כאמור להזמין כרטיס אשראי bitcard. מדובר בכרטיס אשראי סטנדרטי לגמרי מהסוג הפיזי, אשר משלב את התמיכה ברכישה במגע דרך אפליקציית ביט ולשלם באמצעות קריאה של השבב. את הכרטיס אפשר להזמין ישירות מהאפליקציה ומעניק מספר הטבות: 250 שקלים בשוברי BuyMe (המוחלקים ל-150 שקלים מהקניה הראשונה ו-100 שקלים נוספים לאחר ביצוע רכישות בסכום של 550 שקלים), הנחות שונות בבתי עסק ובשנתיים הראשונות פטור מדמי כרטיס שעל פי התקנון בגובה של 19.90 שקלים מדי חודש, סכום גבוה מזה שגובים כרטיסי אשראי סטנדרטיים. יש להדגיש כי בניגוד לאפליקציית ביט בה העברה וקבלה של תשלומים לא מחוייבים בעמלה, כאן מדובר על כרטיס אשראי סטנדרטי וככזה הוא עלול לחייב את בעליו בעמלות בעקבות עסקאות תשלומים, חריגות או פעולות אחרות, כך שכדאי תמיד לעיין בתקנון.

אך ל-bitcrad תפקיד נוסף ומעבר להיותו כרטיס אשראי מסורתי הוא גם ממלא צורך מהותי למשתמשי iOS ככרטיס תומך Apple Pay. כרגע שירות התשלומים של אפל (Apple) לא פועל בישראל ולמעשה בעלי מכשירי ה-iPhone וה-Apple Watch נשארים מחוץ לחגיגה. ברגע שזה יפעל בישראל יהיה ניתן להוסיף את כרטיס האשראי של ביט מיד עם השקתו.

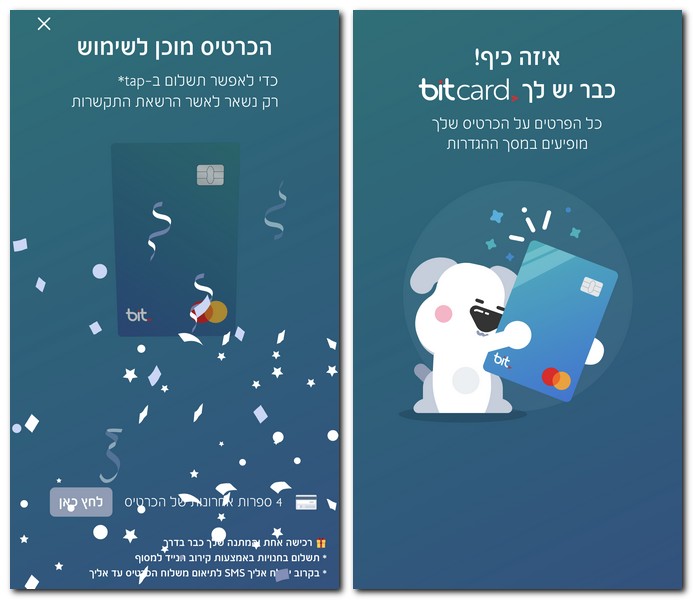

לצורכי הבדיקה הזמנו את הכרטיס וגם הפעם מכוון שכבר היה ברשותנו כרטיס אשראי של כאל תהליך ההזמנה קל יותר, שכן משתמשים ללא כרטיס אשראי של כאל ידרשו לצלם את תעודת הזהות ולספק פרטים נוספים. לאחר מילוי פרטים וחתימה על המסך התבשרנו כי כרטיס ה-bitcard בדרכו אלינו. כך או כך לאחר הליך הזמנת הכרטיס המוזמן הופך באופן אוטומטי לאמצעי התשלום המוגדר כברירת מחדל באפליקציה ולאחר יומיים קיבלנו את הכרטיס עם שליח.

השורה התחתונה

האפשרות לתשלום בנגיעה רק מרחיב את היכולות של אפליקציית ביט ולה פוטנציאל לחזק את מעמדה בקרב המשתמשים טרם הגעתם של שירותי התשלומים הגדולים לישראל. היא מעניקה חווית שימוש פשוטה ומציעה אלטרנטיבה טכנולוגית לתשלום ללא מזומן וללא כרטיס אשראי פיזי. עם זאת, הדבר היחיד שעלול להעיב על כל החוויה אלו בתי עסק עם מסופון תשלום שלא תומכים בטכנולוגיה החדשה.

בשל העובדה הזו עדיין אי אפשר לוותר לגמרי על כרטיס האשראי מסורתי, במקרה הזה bitcard, אותו ניתן להנפיק במהירות דרך האפליקציה. אך באותה נשימה כדאי לזכור שלאחר שיפוג תוקפן של מתנות ההצטרפות הכרטיס יכול לייצר הוצאות נוספות בדמות עמלות כאלה או אחרות.

יכול לצרף תמונה של הכרטיס?

anypay דווקא סבבה. מה עקץ אותך?

מיותר לחלוטין. לכל חברות האשראי יש פתרון זהה, אין סיבה להוציא אשראי חדש.

ישראכרט היתה חברה ששייכת לבנק הפועלים עד שדרשו ממנה למכור אותה

בעל העסק מתקבל את התשלום דרך כרטיס האשראי, לא דרך האפליקציה.

אין שום הבדל בין תשלום עם כרטיס אשראי תומך EMV לתשלום עם אפליקציה כל שהיא – ביט, אניפיי וכו'

מה אני יכול להגיד… אני כאן כדי לרצות

רעיון חכם ובאמת נשמע נוח. השאלה עד כמה משתלם לבעל העסק לקבל תשלום דרך הביט אם יש לו עמלת שורה על כל תשלום כשבפייבוקס אפשר לצבור את היתרה באפליקציה ולמשוך במרוכז. זה יותר חסכוני לשלם עמלה חד פעמית וכל לא תנועה

״פינוק פרימיום🍆״ 😂😂😂😂😂😂

עדיין עדיף מזומן

המערכות מיחשוב של ישראכרט נמצאות מבחינת יכולות שנים אחרי כאל.ממשקים מסובכים ולא הכי ידידותיים.כאל עדיפה בהרבה אחרת למה שבנק הפועלים יבחר בה כמפיקת הכרטיס של ביט

הפוך. 150 שח לאחר קניה ראשונה ועוד 100 שח לאחר קנייה ב 555 במהלך חודש אחד בתוך השנה הראשונה…

באיזה בעיות נתקלת עם anypay?

לא להתקרב ל ANYPAY … ובכלל לכל מה שקשור לישרכרט… יש לכאל גם שירות CALPAY וגם לבנק הבינלאומי FIBIPAY ….

תוכלו לעשות כתבה ופוסט כזה גם על ANY PAY של ישראכרט ומאסטרקארד ?

בתודה מראש